Entreprises : Anticipez votre déclaration d'exposition climat

Mots clés: Déclaration d'exposition climat , IFRS climat

Par Miia Chabot, Directrice Recherche & Développement

28/03/2022

Un des nouveaux challenge qui s'adresse désormais aux entreprises porte sur leur capacité à évaluer et à divulguer leur exposition aux risques et aux opportunités liés au changement climatique. Pour y arriver, il faut disposer d'une connaissance précise de la manière dont le climat affecte la chaîne de valeur de l'entreprise. Ce challenge est d'autant plus important que les organismes de régulation exigent de plus en plus de transparence, mais aussi et surtout parce que la divulgation de ces informations est en passe de devenir obligatoire pour les pays du G20.

Le pays qui ouvre la marche est l'Angleterre[1], car cette obligation va concerner, dès le 6 avril 2022, plus de 1300 des plus grosses entreprises et institutions financières britanniques[2]. A partir de cette date, elles devront divulguer des rapports détaillés, en s'appuyant sur la base des recommandations faites par le TCFD[3] .

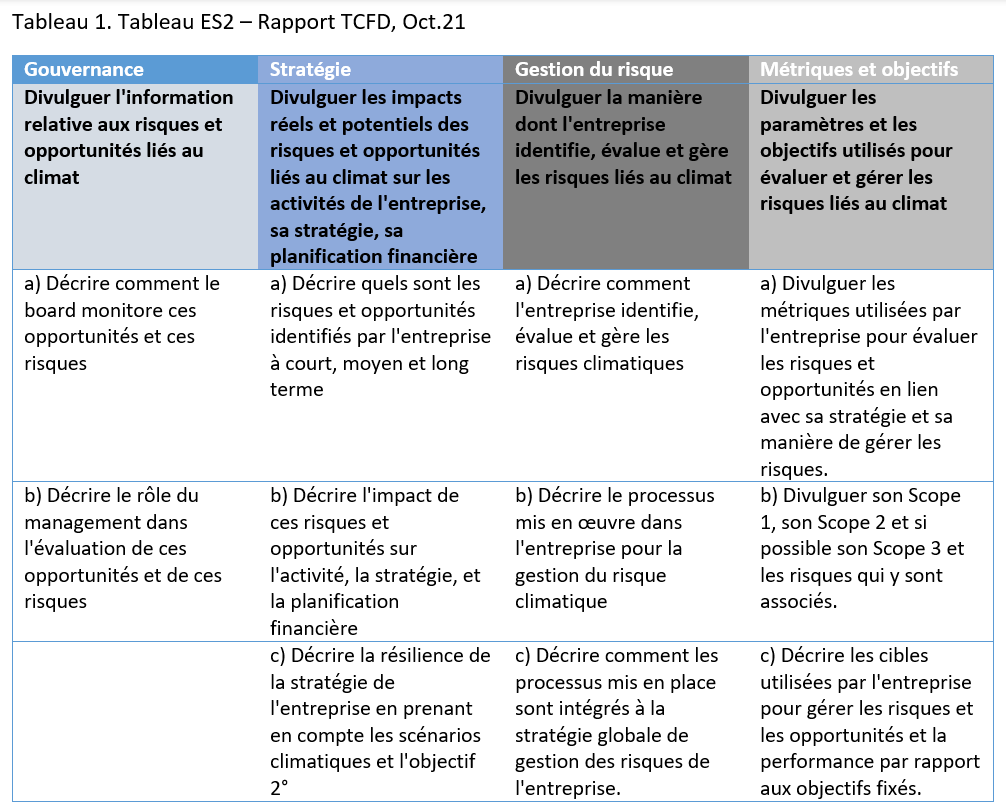

Il ne s'agira pas simplement de mesurer des risques ciblés et/ou d'évaluer son impact carbone. Il s'agira d'être en mesure, à tout les échelons de l'entreprise, de faire un diagnostic-climat couvrant la gouvernance, la stratégie, la gestion des risques climatiques et de divulguer les outils (métriques et objectifs) utilisés pour y parvenir.

Jusqu'à présent les recommandations du TCFD restaient discrétionnaires: les entreprises étaient libres ou non de divulguer de l'information. Maintenant que cela devient une obligation, c'est une autre histoire. En effet, cette obligation change la donne: ces informations permettront d'évaluer la capacité de résilience et le rôle de l'entreprise dans la lutte contre le changement climatique. Elle seront également utilisées lors d'audits. Or le TCFD ne donne que les grandes lignes de ce que l'on devrait trouver dans un rapport, comme on peut le voir dans le tableau ci-dessous.

Les Anglais sont donc des pionniers dans le domaine. Et l'exercice n'est pas simple. En effet, de nombreuses questions se posent, tant sur la forme que peut prendre ce genre de rapport que sur le fond. Car on ne peut gérer que ce que l'on peut mesurer, et que justement, la question de la mesure est loin d'être réglée. Pour ne citer qu'un exemple, dans le tableau précédent, on ne fait pas clairement la distinction entre ce qui tient du risque physique de ce qui tient du risque de transition. Pourtant ces deux risques affectent l'activité de l'entreprise de manière conséquente, et très différente. Comment seront intégrées ces informations dans les rapports qui s'annoncent?

Ce qui va être développé par les grands groupes anglais dans les mois à venir nous apprendra certainement beaucoup sur les méthodes et les solutions qui seront apportées par les entreprises en matière de déclaration d'exposition climat. Pour autant, rester dans une position d'observation n'est pas une bonne stratégie. Le mouvement est en marche, l'anticiper est devenu une nécessité pour tout les pays du G20 qui ne sont pas encore soumis à cette obligation.

Mais voilà, quelles sont vraiment les normes qu'il faut adopter? A quoi doit vraiment ressembler un rapport d'exposition climat? Doit-on se focaliser sur les recommandations du TCFD, ou faut-il attendre, comme certains le préconisent, la parution officielle de nouvelles normes IFRS?

En réalité, le prototype IFRS existe déjà[4], il est d'ailleurs bien avancé, et il se déclare dans la même logique que les recommandations du TCFD (IN7). Il reprend donc les quatre blocs du tableau précédent. On y trouve cependant quelques détails supplémentaires et cette fois, l'identification des risques physiques et des risques de transition est explicite.

L'objectif est clair. Le rapport doit permettre de déterminer l'impact du climat sur la santé économique et financière de l'entreprise, sur ses performances financières et ses cash-flows. Il doit servir de guide pour comprendre, évaluer la véritable valeur de l'entreprise. Le rapport doit permettre de comprendre comment le management utilise ses ressources pour répondre aux évolutions du climat. Il doit montrer comment l'entreprise adapte son business modèle et sa logistique.

Sur cette base, le prototype décline ce qui doit être divulgué par type d'industrie, la ou les métriques à utiliser pour le faire (appendice B). Ces déclinaisons diffèrent considérablement d'un secteur à un autre. Cette nouvelle nomenclature permet de mieux cibler ce qui est d'importance pour une entreprise au moment de rédiger son rapport. Alors, pourquoi attendre plus longtemps?

En vérité, la quantité de travail à fournir pour élaborer un tel rapport est colossale. Elle implique de recruter de nouvelles compétences au sein de l'entreprise, de repenser son organisation, de favoriser davantage les synergies entre les équipes, de faciliter l'information, d'être agile. Il va falloir largement dépasser les seules approches RSE, pousser plus loin la réflexion ESG, devenir des acteurs responsables face au climat.

Pour accompagner ce changement, les cabinets de conseils seront les premiers piliers sur lesquels compter. L'expertise de Weatherisus sur les questions de gestion des risques, de métriques et d'objectifs liés au climat, tout comme son implantation à la fois en Angleterre et en France, peut constituer un véritable soutien dans vos démarches. Plus d'informations sur nos solutions.

Pour en savoir plus sur nos activités :

Par Dr. Jean-Louis BERTRAND – 8/02/2024

Par Dr. Miia CHABOT- Octobre 2022

[1] UK Gov., 2021, UK to enshrine mandatory climate disclosures for largest companies in law, Press Release

[2] Gado S., Wex S., Lewy M., 2021, New Mandatory climate-related financial disclosures for large UK Businessess, Womble Bond Disckinson.

[3] https://www.fsb-tcfd.org/publications/, Statuts Report Oct. 2021

[4] TRWG, ISSB, (2021), Climate- Related Disclosures Prototype, chaired by the IFRS Foundation.

A propos des auteurs

Fondée en 2019 par une équipe expérimentée de la gestion des risques d'entreprise et de climatologues, Weatherisus opère depuis Angers et Londres, et propose des produits d’analyses et des conseils basés sur les données historiques, et des outils de protection financière pour gérer les conséquences du changement climatique.

Nous travaillons avec nos clients pour identifier les risques climatiques auxquels ils sont confrontés

Depuis la chaîne d'approvisionnement jusqu'aux ventes et aux consommateurs finaux, nous analysons ces risques à partir des données commerciales disponibles et de nos propres bases de données, nous définissons les caractéristiques spécifiques de chaque risque climatique et évaluons les conséquences financières à court et moyen terme pour offrir une compréhension globale de la contribution du climat à la rentabilité et permettre la mise en place de stratégies d’adaptation.